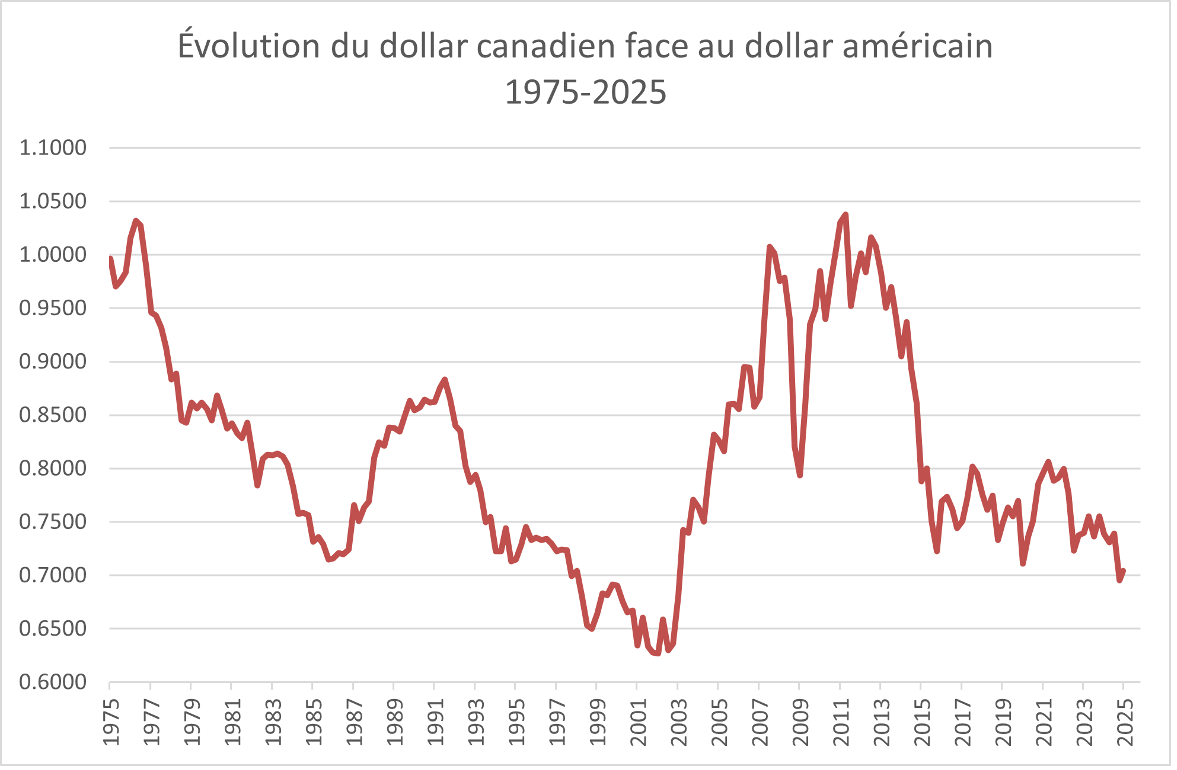

Pour moi, la faiblesse récente de notre devise face au dollar américain reflète en bonne partie les risques et l’incertitude liés à la nomination de M. Trump à la présidence des États-Unis. Depuis que ce dernier a officiellement remporté les élections présidentielles, le 5 novembre 2024, le dollar canadien s’est déprécié de 2,9 %. Depuis la fin de septembre 2024, il a perdu 4,8 %. En particulier, ses menaces de tarifs douaniers exercent une pression à la baisse sur notre devise.

Quels sont les impacts d’un dollar canadien faible pour les différents intervenants, les consommateurs, les entreprises et l’économie canadienne dans son ensemble ?

La première constatation que je ferais est que le dollar canadien, comme toutes les valeurs échangées sur un marché libre, s’ajuste généralement assez rapidement à la réalité économique et géopolitique. Ainsi, la faiblesse du dollar canadien face au dollar américain exerce en quelque sorte un effet contraire aux tarifs douaniers potentiels de M. Trump. Pour le moment, nous ne pouvons pas être certains que des tarifs seront imposés et, s’ils l’étaient, quelle serait leur ampleur et quels produits ils viseraient. Je crois toutefois que l’imposition de tarifs punitifs généralisés ferait probablement chuter davantage notre devise, ce qui viendrait en partie contrecarrer les effets négatifs des tarifs de M. Trump.

En effet, une forte baisse du dollar canadien face au dollar américain rend les exportations de nos sociétés canadiennes encore plus abordables pour les Américains.

De plus, de nombreux intervenants nous recommandent fortement d’acheter des produits locaux, québécois ou canadiens, et de délaisser les produits américains. La motivation derrière cette recommandation est tout à fait louable, mais les forces du marché exercent une telle pression que l’on n’a pas besoin de se demander si un produit est canadien ou américain. En effet, un huard faible rendra rapidement tous les produits provenant de notre voisin du Sud de plus en plus chers.

Le même phénomène s’applique aux snowbirds canadiens qui avaient l’habitude de passer plusieurs mois par an au chaud, en Floride ou en Californie. Je suis persuadé que la faiblesse de notre devise exercera une plus grande pression à la baisse sur la demande des snowbirds que toute campagne publicitaire promouvant la beauté de l’hiver canadien.

Pour les entreprises, comme je l’ai dit, celles qui ont bâti leur modèle d’affaires sur l’exportation vers les États-Unis profiteront d’un dollar canadien plus faible. Cependant, leurs coûts augmenteront aussi, car la plupart achètent des équipements ou des matières premières en dollars américains. C’est un problème, car nos entreprises canadiennes devront augmenter leur productivité, laquelle périclite depuis de nombreuses années et reste loin derrière celle des entreprises américaines. À long terme, les entreprises d’ici ne pourront pas se fier à la protection d’un dollar canadien faible, mais devront trouver des moyens de devenir plus efficaces – l’intelligence artificielle sera sûrement une avenue à explorer.

Pour les investisseurs canadiens qui ont en portefeuille des titres de sociétés américaines, la faiblesse du dollar canadien (ou la force du dollar américain) a été favorable au cours des derniers mois et années. Je crois que les frictions récentes entre le Canada et les États-Unis devraient mettre encore plus en lumière la nécessité de diversifier ses placements, tant au Canada que dans le reste du monde.

Enfin, au niveau macroéconomique, la faiblesse du dollar canadien risque d’exercer une pression à la hausse sur les prix, ce qui pourrait faire grimper le taux d’inflation. Dans un tel contexte, il devient plus difficile pour la Banque du Canada de réduire les taux d’intérêt.

Philippe Le Blanc, CFA, MBA

Chef des placements chez COTE 100

_______

Le blogue de Philippe Le Blanc est publié sur