Un investisseur désirant connaître du succès devrait-il se fier à ces recommandations? Ma réponse : oui et non. Voici pourquoi.

Oui

Les analystes financiers sont généralement attitrés à un secteur et en mesure de bien identifier ses perspectives de croissance et ses risques. En ce sens, je crois que les investisseurs ont tout intérêt à lire les rapports de recherche pour obtenir plus d’information.

Je soupçonne toutefois que de nombreux investisseurs autonomes achètent des titres sans même s’informer sur les sociétés sous-jacentes. Je ne crois pas que ces rapports soient un substitut à une recherche approfondie, mais ils sont un pas dans la bonne direction. Ces rapports résument bien la situation et permettent à l’investisseur de sauver du temps.

Les rapports les plus intéressants sont ceux où l’analyste entame le suivi d’un titre. Avant de présenter sa première recommandation, il prépare un premier rapport, composé de dizaines de pages, qui constitue un survol complet de la société et de son industrie.

Dans un monde idéal, l’investisseur devrait d’abord effectuer un travail de recherche personnel et conclure en examinant les rapports de recherche. Cette façon de faire lui permettra d’identifier plus facilement les éléments qu’il aurait pu omettre ou moins bien comprendre.

Non

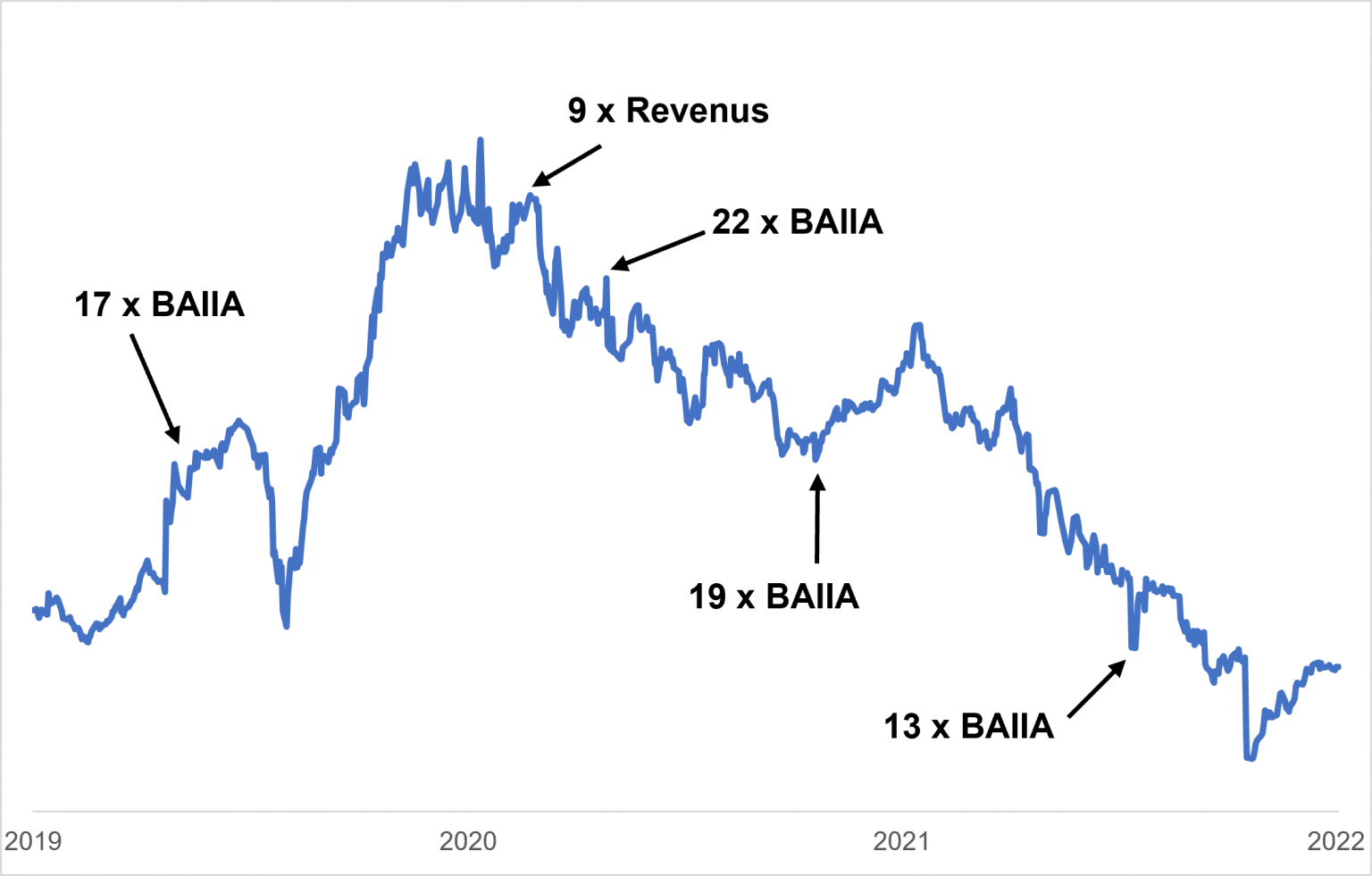

La portion que j’aime le moins des rapports de recherche est le cours cible établi sur un titre. D’abord, j’ai l’impression que les analystes ajustent souvent leurs cours cibles en fonction du cours boursier. Sans nommer la société et l’analyste, voici un exemple concret de ce que je vois trop souvent au sujet des cours cibles :

Au départ, l’analyste évalue la société en fonction de ses bénéfices d’exploitation (17 fois les BAIIA). Au troisième trimestre de 2020, il change son modèle et utilise une évaluation basée sur les revenus (9 fois les revenus). Le trimestre suivant, il utilise à nouveau les bénéfices d’exploitation (22 fois les BAIIA). Je peux me tromper, mais j’ai l’impression que cet ajustement est effectué pour s’ajuster au cours boursier du titre.

Généralement, le cours boursier reflète assez bien la valeur d’une société; il est donc normal de voir les multiples s’améliorer ou se détériorer en fonction des résultats financiers et du cours boursier. Toutefois, je m’interroge sur la pertinence des changements effectués au modèle d’évaluation ci-dessus.

Dans un autre ordre d’idées, les cours cibles sont habituellement une prévision sur la valeur du titre dans 12 à 18 mois. Un investisseur qui adopte un style similaire au nôtre ne devrait pas tellement se soucier du cours d’un titre dans un an, mais penser davantage à long terme.

L’objectif d’un investisseur à long terme est d’acheter, à un prix raisonnable, une partie d’une entreprise dont les bénéfices sont virtuellement assurés d’être substantiellement plus élevés dans 5, 10 et 20 ans. Puisque les cours cibles des analystes sont fréquemment fondés sur les bénéfices prévus dans un an, leur utilisation porte sur le court terme.

À mon avis, les cours cibles permettent de donner une idée générale de la sur- ou sous-évaluation d’un titre, mais ils n’apprennent rien sur le potentiel à long terme. Ce qui m’intéresse est le cours potentiel d’un titre dans 10 ans, pas dans un an.

Conflits d’intérêts?

Avez-vous déjà remarqué que la plupart des analystes (« sell-side ») recommandent l’achat d’un titre? En mars 2021, FactSet a étudié 10 374 recommandations sur les titres du S&P 500. À cette date, 55 % des recommandations étaient des achats alors que seulement 7 % étaient des recommandations de vente. Les autres recommandaient de conserver le titre. Pourtant, à l’époque, notre équipe d’investissement avait de la difficulté à dénicher des occasions intéressantes.

Un niveau élevé de recommandations d’achat soulève le sujet des conflits d’intérêts entre les rapports de recherche et les activités des marchés des capitaux des banques et firmes de courtage. Les entreprises qui désirent émettre des actions ou de la dette favoriseront naturellement les banques qui publient des rapports favorables concernant leur titre. Je présume qu’il doit être difficile de décrocher le mandat d’émettre des d’actions lorsque l’analyste maison recommande la vente du titre.

Il ne faut pas généraliser. Les risques de conflits d’intérêts sont mieux encadrés aujourd’hui que dans le passé. De nombreux rapports d’analyse sont pertinents. Je vous suggère donc de tirer profit du travail des analystes pour comprendre, valider et questionner votre propre thèse d’investissement. Quant à l’évaluation d’un titre et la recommandation finale, passez rapidement et forgez votre propre opinion.

Jean-Philippe Legault, CFA

Analyste financier