Comme je l’ai mentionné, je me suis facilité la vie en me concentrant uniquement sur le portefeuille de titres canadiens de la Lettre financière COTE 100, un portefeuille de 17 titres.

Mais il y avait un os : que faire si une des sociétés du portefeuille était rachetée (OPA)? Ce fut effectivement le cas de trois des 17 sociétés du portefeuille au cours des 10 années qui ont suivi 2012. J’ai choisi de réinvestir les sommes obtenues lors de ces OPA pour racheter, dans la même devise, chacune des positions restantes du portefeuille selon leur pourcentage du portefeuille au moment de l’OPA.

Ainsi, comme indiqué, le portefeuille a enregistré un rendement annuel composé de 12,2 %, une bonne performance!

Comment un tel rendement se compare-t-il à celui du portefeuille de la Lettre financière COTE 100 pour la même période?

Je rappellerai d’abord que ce portefeuille est réel et qu’il est géré par COTE 100 depuis les débuts de la Lettre financière en 1988. On y achète la plupart des titres recommandés dans la Lettre. Le portefeuille paye des frais de transaction, reçoit des dividendes et des intérêts.

Autre bémol, l’objectif de la Lettre financière est de recommander l’achat de titres à ses abonnés. La plupart d’entre eux sont achetés dans le portefeuille, ce qui implique un roulement de titres plus important que pour notre gestion traditionnelle.

En y regardant de plus près, il est devenu évident qu’il fallait examiner l’entièreté du portefeuille de la Lettre, aussi bien le portefeuille canadien que le portefeuille américain, pour être en mesure de comparer ses rendements réels avec ceux d’un portefeuille hypothétique où nous n’aurions « rien » fait pendant 10 ans (les mêmes règles s’appliquent concernant les OPA).

Le portefeuille comptait 17 titres canadiens et 16 titres américains.

En premier lieu, ce portefeuille de 33 titres aurait enregistré un rendement annuel composé de 12,6% entre le 31 décembre 2012 et le 31 décembre 2022. Une excellente performance qui indique que le portefeuille de titres américains a légèrement mieux fait que le portefeuille canadien, en partie en raison de l’appréciation du dollar américain face au dollar canadien. Par ailleurs, six sociétés du portefeuille ont fait l’objet d’OPA au cours de la période. Aucune n’a fait faillite.

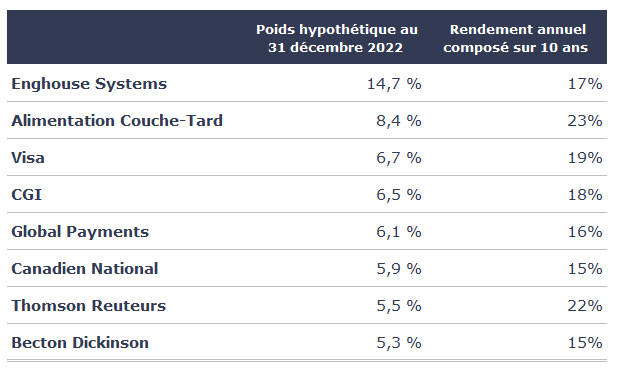

Après 10 ans, le portefeuille aurait reflété l’excellente performance boursière de quelques titres et celle plutôt médiocre ou décevante de quelques autres. Ainsi, les titres ayant le mieux fait en Bourse auraient occupé une part significative du portefeuille après 10 ans. Les voici de même que leurs poids dans le portefeuille hypothétique au 31 décembre 2022 et leurs rendements annuels composés sur 10 ans (dividendes inclus) :

Pendant la même période, le portefeuille réel de la Lettre COTE 100 (géré activement par COTE 100) a obtenu un rendement annuel composé de 12,9 %, soit un peu mieux que le portefeuille hypothétique.

Est-ce qu’une plus-value annuelle composée de 0,3 % vaut tout le travail derrière les transactions effectuées au cours des 10 dernières années?

Certains diront que non. Je dirais toutefois que oui, pour deux raisons.

D’une part, la gestion du risque fait partie intégrante de la gestion d’un portefeuille. Est-ce que je serais confortable par exemple avec 14,7 % du portefeuille hypothétique investi dans Enghouse Systems? Non. Ce titre représente 5,4 % dans le portefeuille réel. De fait, plus on aurait allongé la période de l’exercice (20 ans ou 30 ans), plus le portefeuille se serait naturellement concentré sur quelques titres – nous nous serions probablement retrouvés avec des pondérations de l’ordre de 25 % ou plus dans quelques titres.

D’autre part, comme je l’ai dit précédemment, la Lettre nous impose de réaliser plus de transactions afin de recommander régulièrement de nouveaux titres à ses abonnés, une contrainte que nous n’avons pas dans la gestion de nos portefeuilles.