D’emblée, il n’est pas si simple de revenir en arrière. Si vous aviez un portefeuille il y a 30 ans, il y a fort à parier que plusieurs des entreprises du portefeuille de l’époque ont disparu par la suite, soit que la société ait été achetée (OPA) ou qu’elle ait fait faillite. Dans les deux cas, il devient difficile de remonter dans le temps pour obtenir les données précises.

J’ai néanmoins fait les premiers pas en ce sens en utilisant l’exemple du portefeuille de la Lettre financière COTE 100 qui existe depuis 1988. Pour commencer, je me suis servi du portefeuille canadien de la Lettre financière COTE 100 en date du 31 décembre 2012. La raison est que cela simplifie sensiblement l’exercice. Je crois aussi qu’il s’agit d’un échantillonnage tout à fait satisfaisant qui donne une bonne idée de ce qu’aurait fait le portefeuille pendant 10 ans.

Les hypothèses utilisées sont les suivantes :

- Aucune transaction, pas d’achats ou de ventes de titres pendant 10 ans.

- La seule exception à cette règle survient lorsqu’un des titres en portefeuille est acquis par le biais d’une offre publique d’achat (OPA). Dans un tel cas, nous avons présumé que le produit de la vente du titre aura été réinvesti le même mois dans les titres restants du portefeuille en fonction des pondérations de chaque titre à ce moment précis.

- Les dividendes reçus ont été réinvestis dans le même titre.

- Nous avons exclu l’encaisse du portefeuille de nos calculs, laquelle représentait 7 %.

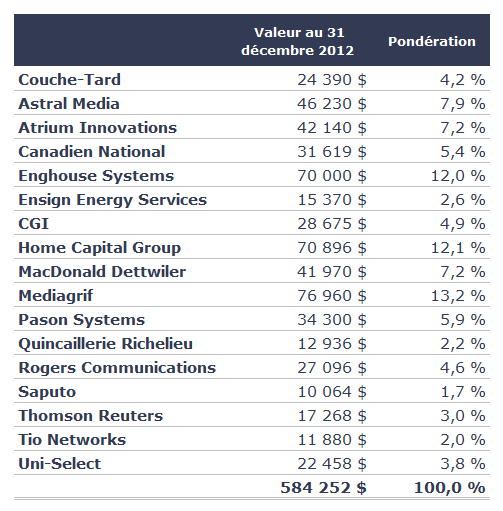

Voici le portefeuille canadien de la Lettre financière au 31 décembre 2012 (nous avons exclu l’encaisse du portefeuille).

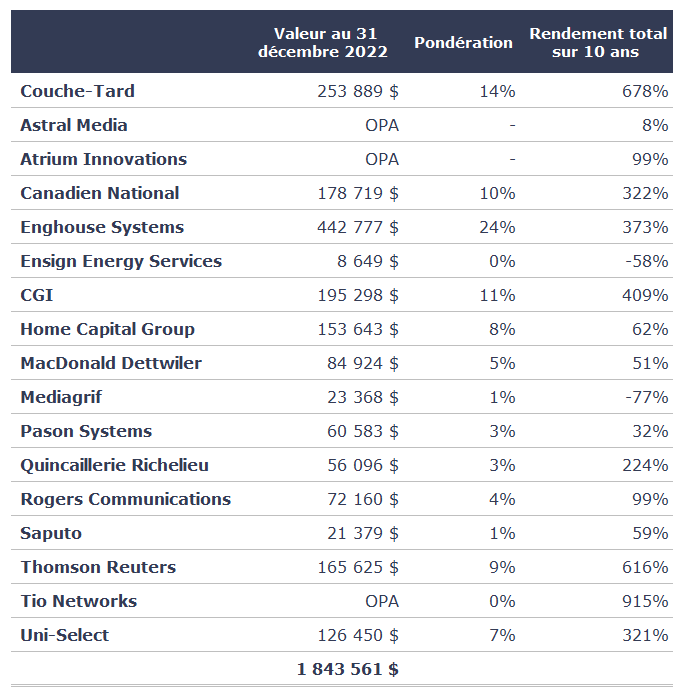

Maintenant, voici ce qu’aurait été le portefeuille en date du 31 décembre 2022 si nous avions suivi les consignes énumérées précédemment :

En premier lieu, je suis heureux de constater qu’aucune des 17 sociétés en portefeuille au 31 décembre 2022 n’a fait faillite! Je crois que cela est dû au fait que nous avons toujours concentré nos investissements dans des sociétés rentables et en bonne santé financière.

Deuxièmement, trois des 17 sociétés du portefeuille ont fait l’objet d’OPA au cours de la période : Astral Media, Atrium Innovations et TIO Networks.

Aussi, on constate que sur les 14 titres restants, six ont été de grands gagnants (300 % ou plus), deux ont été de mauvais placements (rendement négatif), alors que le reste (six) a dégagé des rendements ordinaires.

Enfin, on peut constater qu’en date du 31 décembre 2022, le portefeuille aurait été quelque peu déséquilibré. Par exemple, le poids du portefeuille dans le titre de Enghouse serait de 24 % et celui de Couche-Tard de 14,0 %. Ces poids sont fort probablement trop élevés pour la majorité des investisseurs.

Conclusion : dans un portefeuille, quelques grands gagnants que l’on conservera longtemps feront plus que compenser les quelques titres perdants. Il n’est pas nécessaire de négocier outre mesure – la seule raison de le faire devrait être dans le but de garder ses gagnants et de se débarrasser des titres de sociétés qui ne livrent pas la marchandise.

La semaine prochaine, je tenterai de voir si les achats et ventes que nous avons effectués au cours des 10 dernières années dans le portefeuille de la Lettre financière COTE 100 ont ajouté de la valeur… ou non.