Nous évaluons chacun de nos titres le plus objectivement possible. C’est un exercice imprécis, mais que je considère essentiel. Nous mettons ces évaluations à jour tous les trimestres, après la publication des résultats de chacune de nos entreprises.

Bien que nous soyons des investisseurs à long terme, notre évaluation d’un titre repose, entre autres, sur la prévision des bénéfices que nous faisons pour l’exercice à venir. Je n’aime pas faire des prédictions (surtout celles concernant l’avenir!), mais il faut regarder un peu en avant lorsqu’on évalue une société.

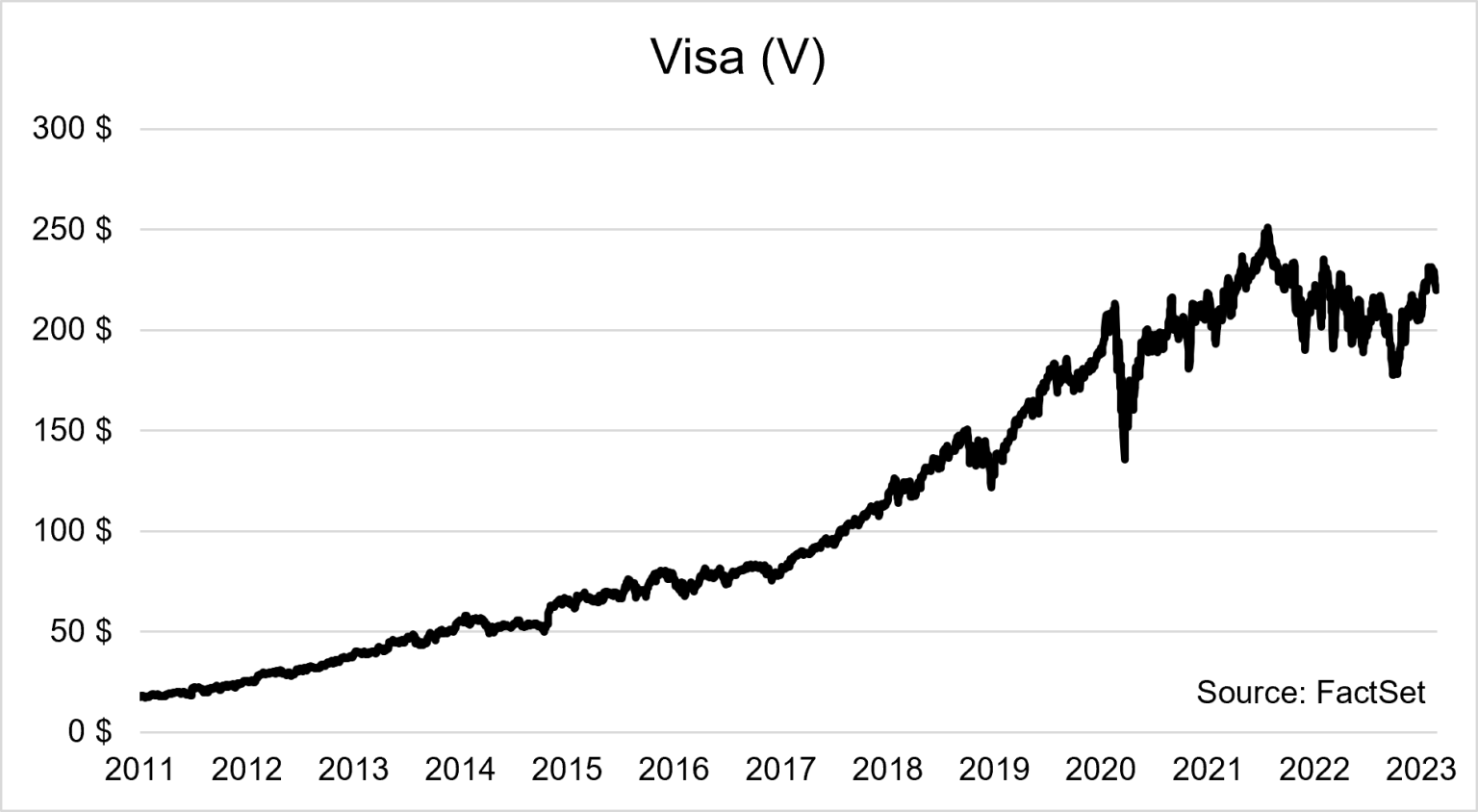

Or, il arrive fréquemment que le cours d’un titre que nous possédons surpasse l’évaluation que nous en faisons. Par exemple, nous détenons des actions de Visa (“V”) depuis 2011. À l’exception de la période où nous l’avons acquis initialement, le titre s’est rarement vendu sous l’évaluation que nous en faisions. Si nous avions vendu le titre dès que son cours a dépassé notre évaluation, nous ne l’aurions pas gardé très longtemps. Et nous aurions perdu beaucoup :

Heureusement, nous n’avons jamais vendu nos actions de Visa (ou seulement partiellement).

Voilà un bel exemple qui me fait répéter qu’il faut être patient avec les titres de sociétés de qualité dont le potentiel de croissance demeure attrayant à long terme.

Une évaluation n’est pas précise et c’est une « cible mouvante ». Ainsi, l’évaluation du titre d’une société en croissance comme Visa aura tendance à augmenter de trimestre en trimestre, d’année en année, en fonction de la croissance de ses bénéfices. Au cours des 12 dernières années, notre évaluation a augmenté presque sans interruption, à la faveur de bénéfices en croissance constante et rapide.

Ainsi, lorsqu’un titre de qualité surpasse l’évaluation qu’on en fait, je suggère de tenter de regarder au-delà de la prochaine année. Quels pourraient être les bénéfices de la société dans trois, voire cinq ans? Certaines hypothèses de croissance sont émises pour les années à venir, tout en restant réalistes et conservatrices.

Le titre paraît-il encore trop cher sur la base de bénéfices possibles dans cinq ans? Si c’est le cas, une prise de profit partielle (peut-être même totale) pourrait être envisagée. Mais, à moins qu’un titre de qualité comme Visa ne devienne excessivement cher, je préconise de le conserver.

Une tout autre décision concerne les titres de sociétés dont la performance financière est décevante depuis plusieurs trimestres. Ou dont nous croyons que le modèle d’affaires est devenu moins attrayant, soit en raison de décisions stratégiques de la direction, soit sous la pression de ses concurrents. Ou dont nous jugeons le niveau de risque devenu trop élevé, par exemple à cause d’une forte augmentation de la dette. Dans de tels cas, il faut être beaucoup moins patient.

C’est ce que j’appelle la patience à deux vitesses.